VERGİ MUAFİYETİ

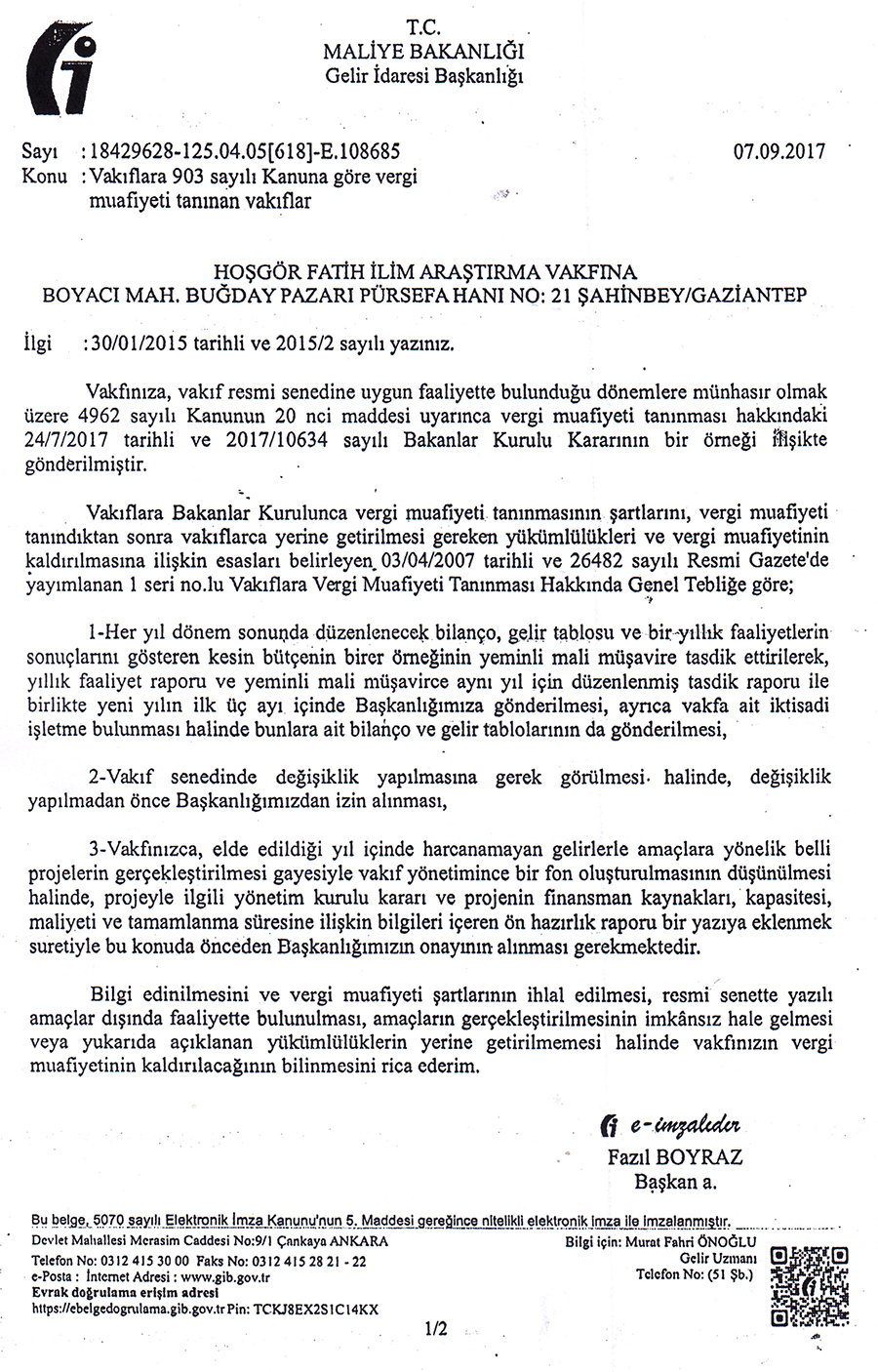

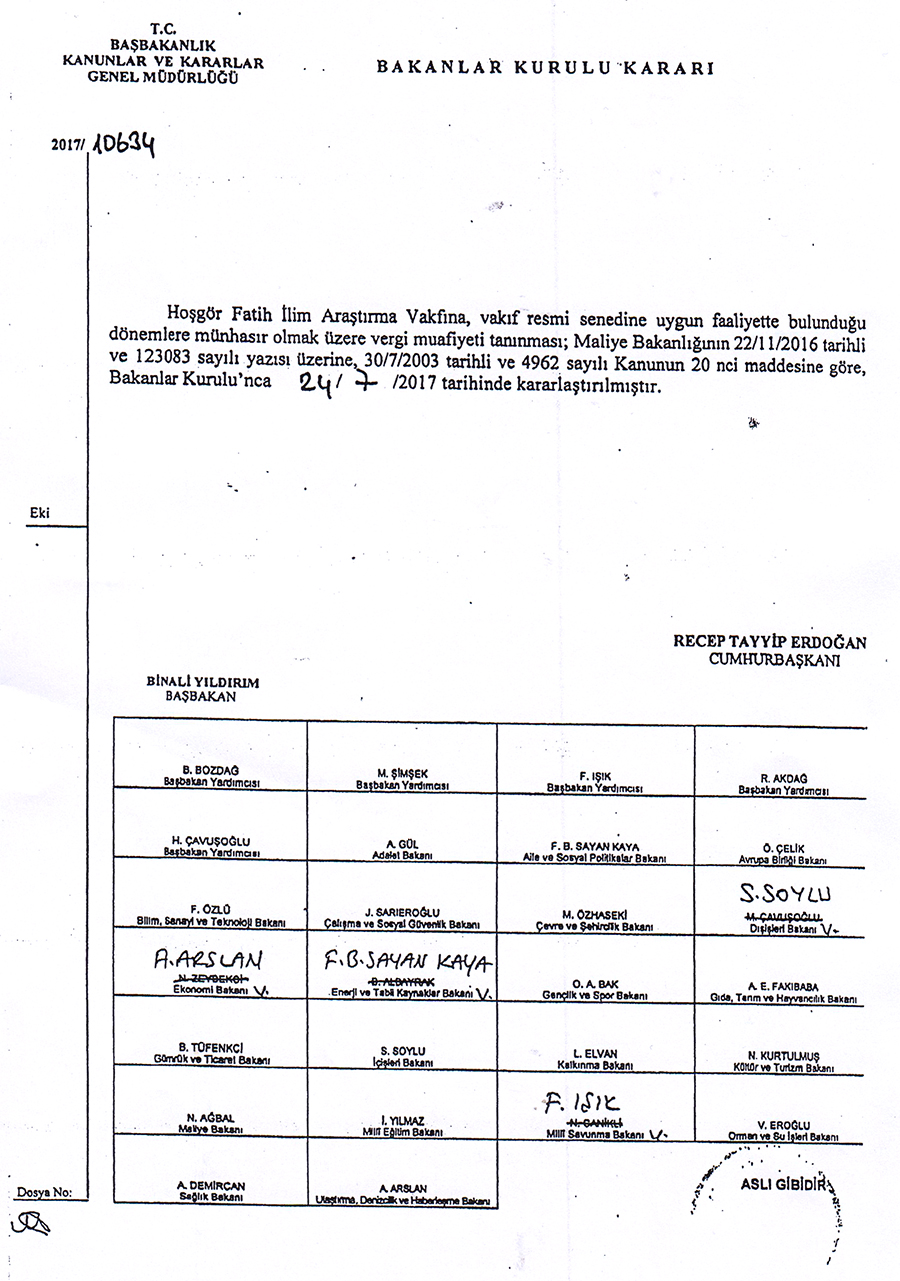

Vakfımızın müracaatına binaen, Maliye Bakanlığı’nın 22/11/2016 tarihli ve 123083 sayılı yazısı üzerine, 30.07.2003 tarihli ve 4962 sayılı Kanunun 20.maddesine göre, Bakanlar Kurulunca 24.07.2017 tarih ve 2017/10634 sayılı kararı ile vakfımız,” Vergi Muafiyeti Statüsü” kazanmıştır.

VERGİ MUAFİYETİ BULUNAN VAKIFLARA YASALARIN TANIDIĞI AYRICALIKLAR

1- Gelir Vergisi Kanununun 89. maddesinin birinci fıkrasının 4.bendine göre kamu yararına çalışan dernek ve vakıflara yıllık toplamı beyan edilecek gelirin yüzde 5’ini (kalkınmada öncelikli yörelerde % 10’u) aşmamak üzere makbuz karşılığında yapılan bağış ve yardımlar gelir vergisi beyannamesinde bildirilecek gelirlerden indirilir.

Kurumlar Vergisi Kanununun mükerrer 14. üncü maddesinin 1/b alt bendine göre kamu menfaatlerine yararlı sayılan dernek ve vakıflara makbuz karşılığında yapılan bağış ve yardımların toplamının o yıla ait kurum kazancının % 5′ ine kadar olan kısmı kurum kazancından indirim konusu yapılabilir.

193 sayılı Gelir Vergisi Kanununun 94 üncü maddesinin birinci fıkrasının 7, 8, 9 ve 14 numaralı bentlerinde yer alan istisna.

2- 3065 sayılı Katma Değer Vergisi Kanununun 17. maddesinin 1 ve 2 numaralı fıkraları kapsamına giren mal teslim ve hizmet ifaları katma değer vergisine tabi değildir. Ayrıca kamu yararına çalışan dernek ve vakıflarca işletilen hastane, nekahethane, klinik, dispanser gibi kuruluşlar ile yaşlı ve sakat bakımevleri, parasız ve fukara aşevleri, yetimhane ve benzeri müesseselere bedelsiz olarak yapılan mal teslimi ve hizmet ifaları katma değer vergisine tabi değildir.

3065 sayılı Katma Değer Vergisi Kanunu 17. maddesinin 2 numaralı fıkrasının c bendi kapsamında kamu menfaatine yararlı dernek ve vakıflar bedelsiz olarak yapacakları teslim ve hizmetlere ilişkin olarak yapılan teslim ve hizmetleri Katma Değer Vergisinden istisna edilmiştir.

3- 7338 sayılı Veraset ve İntikal Vergisi Kanununun 3. maddesinin (a) bendine göre, kamuya yararlı dernek ve vakıflar veraset ve intikal vergisi muafiyetine sahiptir. Kamuya yararlı derneklere yapılan ivazsız intikaller veraset ve intikal vergisine tabi değildir.

4 – 492 sayılı Harçlar Kanununun 59 uncu maddesinin (b) bendine göre, kamuya yararlı dernek ve vakıfların iktisap edecekleri gayrimenkullerin ve sair ayni hakların tescilleri ve şerhi gerektiren işlemleri ile derneğe ait tesislerin ve bu tesislerin sonradan iktisap edecekleri gayrimenkullerin ve sair ayni hakların tescilleri ve şerhi gerektiren işlemleri ve bunların terkinlerinde harç istisnası uygulanır.

5- 1319 sayılı Emlak Vergisi Kanununun 4 üncü maddesinin (e) ve 14 üncü maddesinin (c) fıkrasına göre, kamuya yararlı dernek ve vakıflar sahip oldukları bina ve araziler için (derneklere ve vakıflara ait iktisadi işletmelere ait olmaları veya bu iktisadi işletmelere tahsis edilmesi hariç) emlak vergisi muafiyetine sahiptir.

6- Kamuya yararlı dernek ve vakıflar 2860 sayılı Yardım Toplama Kanunu uyarınca izin almadan yardım alma imkânı vardır.

7- 748 sayılı Emvali Milliye ve Metruk eden veya Mazbut Vakıflardan Bazı Müessesat ile Belediyelere Satılabilecek Arazi ve Arsalar Hakkında Kanunun birinci maddesi uyarınca, mili emlak yada vakıflardan uygun görülecek arazi ve arsalar Bakanlar Kurulu Kararı ile kamuya yararlı derneklere satılabilir.

8- 4458 sayılı Gümrük Kanununun 167. maddesinin 7. fıkrasına göre kamu yararına çalışan dernek ve vakıflar tarafından ticari gaye güdülmemek ve kuruluş amaçları doğrultusunda kullanılmak üzere ithal edilen eşyadan; eğitim, bilim ve kültürel amaçlı eşya ile bilimsel alet ve cihazlar, tıbbi teşhis, tedavi ve araştırma yapılmasına mahsus alet ve cihazlar, bilimsel araştırma amacına yönelik hayvanlar ile biyolojik veya kimyasal maddeler, insan kaynaklı tedavi edici maddeler ile kan gruplarına ve doku tipi ayırma belirteçleri, ilaç özelliği olan ürünlerin kalite kontrolü amacına yönelik maddeler gümrük vergisinden muaftır.

9- 237 sayılı Taşıt Kanununun birinci maddesinin (d) bendi uyarınca kamuya yararlı dernek ve vakıflara Başbakanlıkça lüzumlu görülenler tarafından kullanılacak taşıtlara resmi (siyah) plaka verilir.

10- Kamu yararı alan dernek ve vakıflar devlet protokolünde yer alırlar.

11- 2886 sayılı Devlet İhale Kanununun 72. maddesine göre kamu yararına çalışan dernek ve vakıflara, kuruluş gayelerine uygun olarak kullanılmak üzere, Hazinenin özel mülkiyetinde kayıtlı bulunan ve kamu hizmetlerine tahsisli olmayan taşınmaz malları, satış tarihindeki alım satım rayici nazara alınarak kıymet takdiri suretiyle satılabilir. Bu yolla edinilen taşınmaz mallar veriliş maksadı dışında kullanılamaz ve satılamaz. Beş yıl içinde kuruluş gayesine uygun olarak kullanılmadığı takdirde, taşınmaz mal, satış bedeli üzerinden Hazinece geri alınır.

12- 04.06.1998 tarih ve 23362 sayılı Resmi Gazetede yayımlanan Vakıf Hayrat Taşınmazların Tahsisi Hakkında Yönetmeliğin yedinci maddesine göre vakıf hayrat taşınmazların tahsis edilebileceği müesseselerden biri de dernek ve vakıflardır.

13- 2863 sayılı Kültür ve Tabiat Varlıklarını Koruma Kanununun 14. maddesine göre, korunması gerekli taşınmaz kültür ve tabiat varlıklarının intifa hakları, belirli sürelerle kamu hizmetlerinde kullanılmak üzere, Kültür ve Turizm Bakanlığının izniyle kamu menfaatine yararlı millî derneklere bırakılabilir.

14- 765 sayılı Türk Ceza Kanunun 483.maddesi uyarınca, bu dernek ve vakıflara tecavüz ve hakarette bulunanların, eylemlerinin niteliğine göre 480 yada 482. maddelerde yazılı cezalarla cezalandırılması.